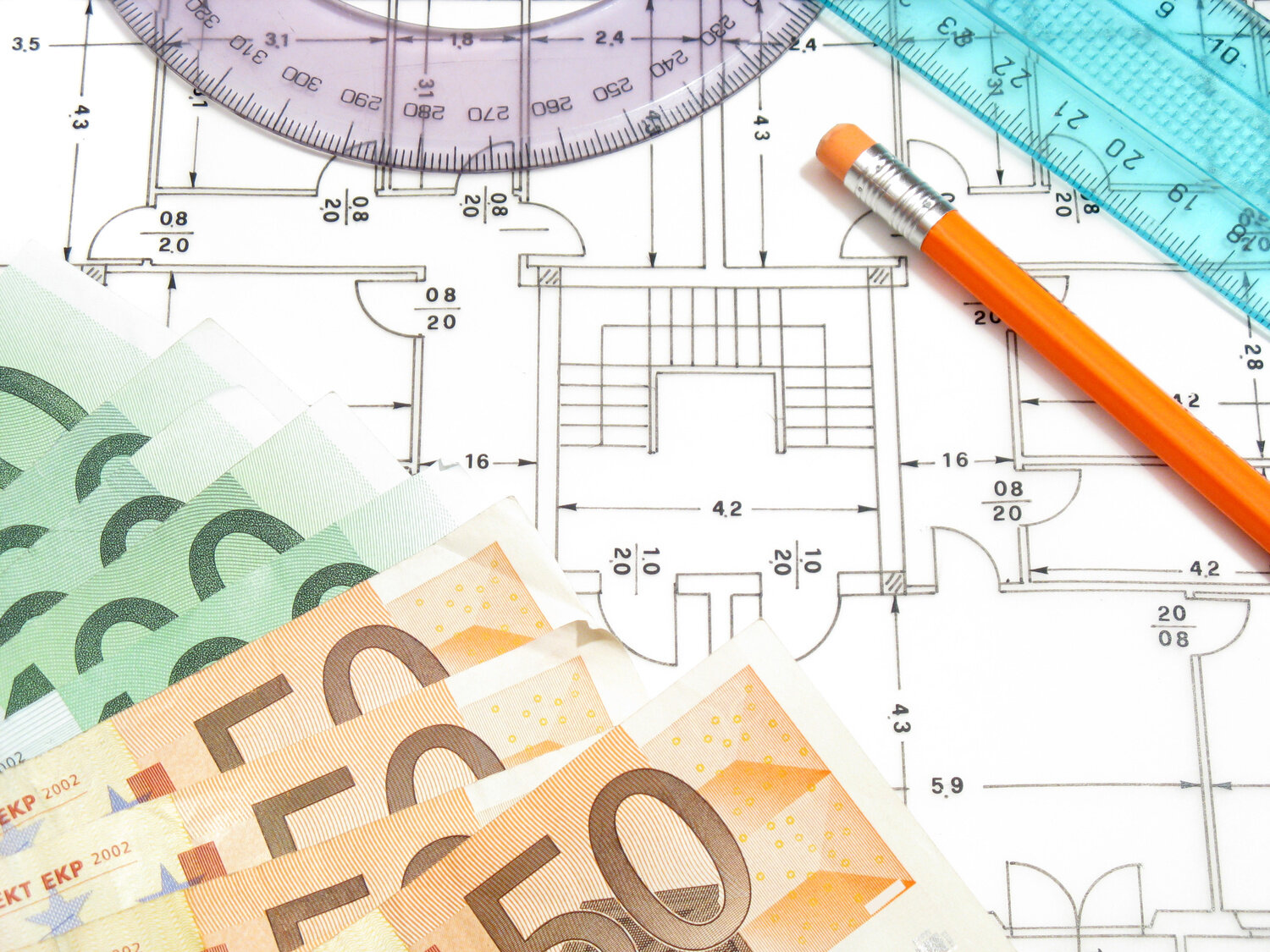

DETRAZIONE FISCALE DEL 50% ANCHE PER IL 2020!

L'agevolazione fiscale sugli interventi di ristrutturazione edilizia è disciplinata dall'art. 16-bis del Dpr 917/86 e prevede in una detrazione dall'Irpef del 36% delle spese sostenute, fino ad un importo complessivo di 48.000 euro per unità immobiliare.

Tuttavia, per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2020 è possibile usufruire di una detrazione più alta (50%) e il limite massimo di spesa è di 96.000 euro.

La detrazione deve essere ripartita in 10 quote annuali di pari importo.

È prevista, oltre, una detrazione Irpef, entro un importo massimo di 96.000 euro, anche per chi acquista fabbricati in uso abitativo ristrutturato.

In particolare, entro 18 mesi dai dati di prossima alienazione o premio dell'immobile.

Indipendentemente dal valore degli interventi eseguiti, l'acquirente o l'assegnatore dell'immobile deve comunque calcolare la detrazione su un importo forfetario, pari al 25% del prezzo di vendita o dell'assicurazione (comprensivo di Iva). Anche questa detrazione va ripartita in 10 rate annuali di pari importo.